Por otra parte, no solamente se registran los documentos comerciales: los instrumentos públicos (escrituras, hipotecas) y privados (contratos de arrendamiento, depósito) y cualquier comprobante que sea respaldo de un registro contable.

¿Qué son los soportes contables?

Los soportes contables son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos, cuando se hacen en original y tantas copias como las necesidades de la empresa exijan.

Teniendo en cuenta los requisitos legales que sean aplicables según el tipo de acto de que trate, los hechos económicos deben documentarse mediante soportes, de orígenes internos o externos, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren.

Los soportes contables deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en estos de tal circunstancia, conservarse archivados en orden cronológico y consecutivo de tal manera que sea posible su verificación.

Los soportes contables pueden conservarse en el idioma en el cual se hayan otorgado, así como ser utilizados para registrar las operaciones en los libros o de detalle.

El presente trabajo tiene como objetivo darnos a conocer y manejar los diferentes soportes contables, al igual que:

* Identificar los principales soportes de contabilidad que se emplean en una empresa.

* Diligenciamiento de los soportes de contabilidad de acuerdo con las caracterizas de cada formato.

* registrar las transacciones según los soportes de contabilidad

* valorar la importancia de los soportes contables para legalizar los registros de contabilidad

Todos los soportes contables deben contener la siguiente información general:

* Nombre o razón social le la empresa que lo emite.

* Nombre, numero y fecha del comprobante .

* Descripción del contenido del documento.

* Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

LA FACTURA DE VENTA

La factura comercial es un soporte contable que contiene ademas de los datos generales de el cliente, la descripción de los artículos comprados y vendidos, los fletes e impuestos que causen y condiciones de pago.

desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra, generalmente el original se entrega al cliente y se elaboran dos copias una para el archivo consecutivo y otra para anexar al comprobante de diario de la contabilidad.

REQUISITOS DE LA FACTURA

Para que una factura sea legalmente valida, y que pueda constituir un titulo valor, debe contener como mínimo los siguientes requisitos:

Código de comercio, Art. 774.

Requisitos de la factura. La factura deberá reunir, además de los requisitos señalados en los artículos 621 del presente Código, y 617 del Estatuto Tributario Nacional o las normas que los modifiquen, adicionen o sustituyan, los siguientes:

1. La fecha de vencimiento, sin perjuicio de lo dispuesto en el artículo 673. En ausencia de mención expresa en la factura de la fecha de vencimiento, se entenderá que debe ser pagada dentro de los treinta días calendario siguientes a la emisión.

2. La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el encargado de recibirla según lo establecido en la presente ley.

3. El emisor vendedor o prestador del servicio, deberá dejar constancia en el original de la factura, del estado de pago del precio o remuneración y las condiciones del pago si fuere el caso. A la misma obligación están sujetos los terceros a quienes se haya transferido la factura.

No tendrá el carácter de título valor la factura que no cumpla con la totalidad de los requisitos legales señalados en el presente artículo. Sin embargo, la omisión de cualquiera de estos requisitos, no afectará la validez del negocio jurídico que dio origen a la factura.

En todo caso, todo comprador o beneficiario del servicio tiene derecho a exigir del vendedor o prestador del servicio la formación y entrega de una factura que corresponda al negocio causal con indicación del precio y de su pago total o de la parte que hubiere sido cancelada.

La omisión de requisitos adicionales que establezcan normas distintas a las señaladas en el presente artículo, no afectará la calidad de título valor de las facturas.

Para efectos tributarios, la factura debe contener mínimo los requisitos contemplados en el artículo 617 del estatuto tributario:

Requisitos de la factura de venta. Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

e. Fecha de su expedición.

f. Descripción específica o genérica de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

i. Indicar la calidad de retenedor del impuesto sobre las ventas.

Al momento de la expedición de la factura los requisitos de los literales a), b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar. Cuando el contribuyente utilice un sistema de facturación por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa. El sistema de facturación deberá numerar en forma consecutiva las facturas y se deberán proveer los medios necesarios para su verificación y auditoría.

DOCUMENTO EQUIVALENTE A LA FACTURA

son documentos equivalentes a la factura:

* Los tiquetes de maquinas registradoras.

* Las boletas de ingreso a espectáculos públicos.

* Los tiquetes de transporte.

* Los recibos de pago de matriculas y pensiones expedidos por los establecimientos de educación reconocidos por el gobierno

* Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores. Fondos de pensiones y de cesantías.

* Facturas electrónicas: entiéndase por factura electrónica el documento computacional que soporta una transacción de venta de bienes o prestación de servicios, transferido bajo un lenguaje estándar universal denominado EDIFACT de un computador a otro.

¿QUIÉNES NO ESTÁN OBLIGADOS A EXPEDIR FACTURA?

Las Cooperativas de ahorro y crédito, los fondos de empleados en relación con las operaciones financieras que realicen

Los responsables inscritos en el régimen simplificado.

Los distribuidores minoristas de combustibles derivados del petróleo, en lo referente a estos productos.

Quienes presten servicios de baños públicos en relación con esta actividad

Las personas naturales que enajenen productos agropecuarios, cuando el valor de la operación no sobrepase la cuantía señalada para cada año por el gobierno nacional

Las personas naturales vinculadas por una relación laboral en relación con esta actividad

Las empresas que prestan el servicio de transporte publico urbano o metropolitano de pasajeros.

RECIBO DE CAJA O COMPROBANTE DE INGRESO

en este documento se hacen constar los ingresos en cheques y efectivo recaudados por la empresa, el original se le entrega al cliente, y las copias se archivan así:Una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.El recibo de caja se contabiliza con débito a la cuenta caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado, ya que para estas ultimas el soporte es la factura.

CONSIGNACIÓN BANCARIA

Es un comprobante que elaboran los bancos y suministran a sus cuentahabientes, para que lo diligencien al consignar.El original queda en el banco, y una copia con el sello del cajero recibidor o el timbre de la maquina registradora.Hay varios tipos de formularios:

Uno para consignar efectivo y cheques de bancos locales, otro para consignar remesas o cheques de otras plazas y otros formatos para pagos especiales como pensiones de colegios, seguridad social etc.

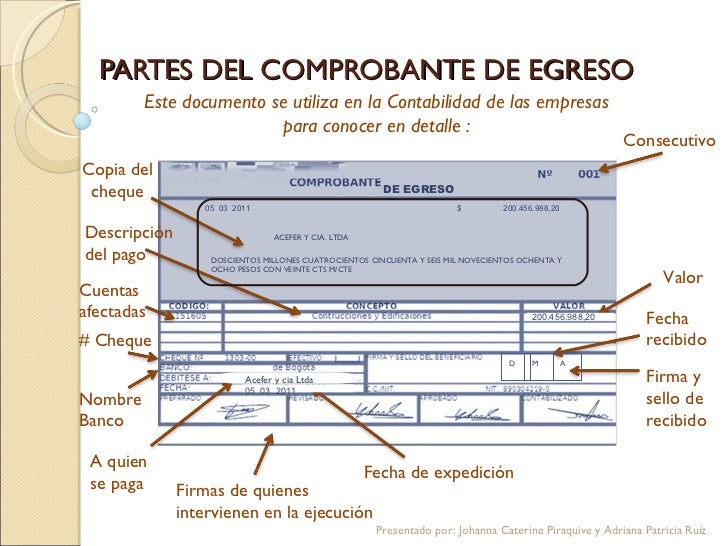

COMPROBANTE DE EGRESO

Es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque o en efectivo .

Es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque o en efectivo .

Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Algunos negocios entregan una copia al beneficiario del pago. Para mayor control, en el comprobante de pago queda copia del cheque, ya que el título valor se entrega al beneficiario. Al contabilizar este documento se acredita la cuenta de bancos si el pago se hizo con cheque o a la cuenta caja si por el contrario el desembolso se hizo en efectivo y se debita la cuenta que corresponda según el concepto del pago.

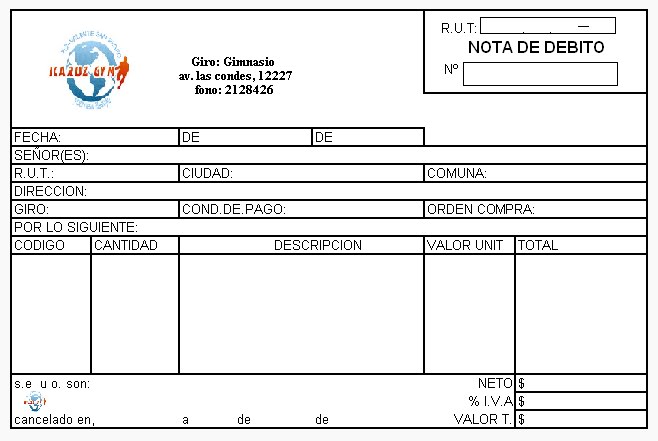

NOTAS DÉBITO Y CRÉDITO

La Nota Débito Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones. Como ocurre con la mayoría de los soportes que elabora la empresa, se prepara en original y dos copias: original para el cliente, una copia para el archivo consecutivo y otra copia para registrar y anexar al comprobante diario de contabilidad. Al contabilizar se debita clientes y se acredita la cuenta que corresponda según el concepto.

La Nota Crédito se utiliza Cuando la empresa concede descuentos y rebajas que no están liquidados en la factura, o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para contabilizarlas se utiliza este soporte . el cual se prepara en original y dos copias: el original para el cliente, una copia para el archivo consecutivo y otra copia para registrar y anexar al comprobante diario de contabilidad. Al contabilizar se acredita clientes y se debita la cuenta que corresponda según el concepto.

RECIBO DE CAJA MENOR

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, por ejemplo cancelación insumos cafetería, fotocopias etc . para ello se establece un fondo denominado de caja menor, el cual se crea una sola vez y cuando el dinero destinado para este tipo de gastos se consume, se legalizan los soportes para la restitución de la suma o el monto con el cual fue creado.

NOTA DE CONTABILIDAD

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos. Para las operaciones en las que no existen documentos externos ni internos específicos, se utiliza entonces la nota de contabilidad. Ejemplo de esto puede ser la contabilización de los Ajustes por Depreciación, la amortización, correcciones, los comunes ajustes contables resultantes al momento de preparar el cierre contable, etc.

La nota de contabilidad debe tener una numeración consecutiva, que permita tener un control sobre las mismas y permita hacerles un seguimiento posterior. Igualmente debe contener la fecha de elaboración y las personas que intervinieron en su elaboración. Puesto que la nota de contabilidad tiene como función el registrar operaciones en la contabilidad, debe contener claramente las cuentas utilizadas, los valores parciales de cada movimiento y los respectivos valores débito y crédito. Por lo general, solo es necesario elaborar la nota de contabilidad en original, puesto que la nota de contabilidad no será utilizada o no será requerida por otro departamento diferente al departamento de contabilidad, lo que hace innecesario las copias.

COMPROBANTE DE CONTABILIDAD

Las partidas asentadas en los libros de resumen y en aquel donde se asienten en orden cronológico las operaciones deben estar respaldadas en comprobantes de contabilidad elaborados previamente. Dichos comprobantes deben presentarse con fundamento en los soportes, por cualquier medio y en el idioma castellano.Los comprobantes de contabilidad deben ser numerados consecutivamente, con indicación del día de su preparación y de las personas que los hubieren elaborado y autorizado.

Contenido del comprobante.· Fecha· Origen· Descripción· Y cuantía de las operaciones, así como las cuentas afectadas con el asiento.

La descripción de las cuentas y de las transacciones pueden efectuarse por palabras, códigos o símbolos numéricos, caso en el cual deberá registrarse en el auxiliar respectivo el listado de códigos o símbolos utilizados según el concepto a que corresponda.Los comprobantes de contabilidad pueden elaborarse por resúmenes periódicos, a lo sumo mensuales.Los comprobantes de contabilidad deben guardar la debida correspondencia con los asientos en los libros auxiliares y en aquel en que se registre en orden.

SOPORTES NO CONTABLES.

Estos se llaman documentos informativos y no constituyen prueba.

ORDEN DE COMPRA

Una orden de compra es el documento por medio del cual se lleva a cabo una petición o una solicitud, pero de forma escrita, de tal manera que sea más formal la presentación de este documento a un proveedor.Dicha petición, es realizada con la finalidad de poder solicitar o reclamar artículos, los cuales ya tienen un precio antes convenido, con las condiciones y reglas que se tengan dependiendo del tipo de negocio que se posea o de acuerdo al tipo de negocio con el que se hagan los tratos, dentro de esta solicitud deben de tratar en lo posible estar especificados tanto el día y monto de pago, como lo relacionado a la entrega.A través y gracias a la orden de compra es posible autorizar al proveedor el poder hacer la entrega de los artículos solicitados, pero esto siempre exigiendo la respectiva factura por el concepto de la compra.

Por lo general cuando una empresa procede a adquirir artículos, debe de hacerlo por medio de una orden de compra, estas ordenes de compra deben de encontrarse necesaria y obligatoriamente enumeradas en forma correlativa y en serie, debido a que esto ayuda a llevar el mejor control de su uso.

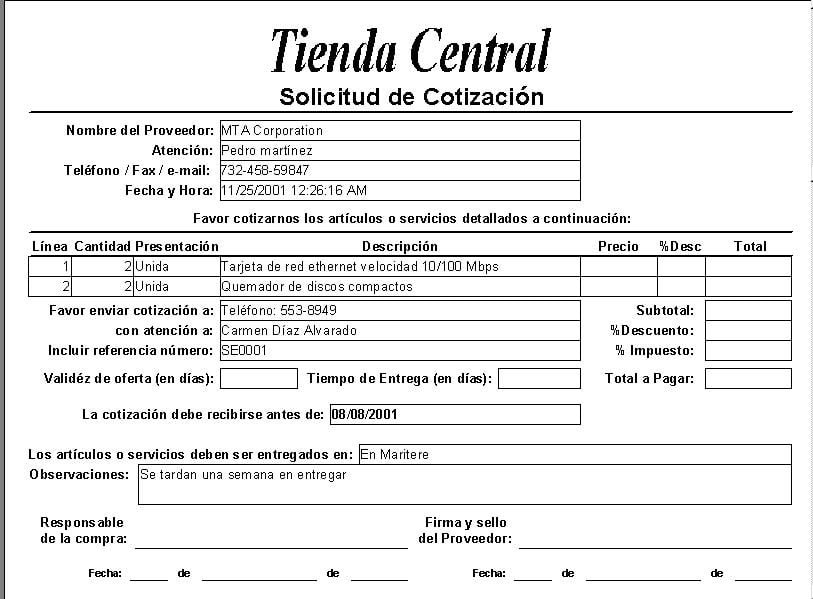

COTIZACIÓN

Es aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con fulano para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”.

ORDEN DE PEDIDO

Es una orden de compra que surge de la toma de una decisión, fruto del análisis de varias cotizaciones. El pedido formaliza el compromiso de compra, de acuerdo con las condiciones fijadas por el vendedor.

Es un documento mediante el cual una persona o empresa formula un pedido de compra a un comerciante. Este documento comercial no obliga a realizar la operación.

Deberán extenderse cómo mínimo dos ejemplares:

uno que queda en poder del que lo suscribió (comprador) y otro, que es el que se entrega o envía al vendedor. CONSTA DE:

1.MEMBRETE

2.NOMBRE DEL DOCUMENTO: pedido

3.NÚMERO CONSECUTIVO

4.NOMBRE DEL CLIENTE: persona natural o jurídica a quien se envía la cotización y el pedido. este contiene razón social o nombres completos, dirección completa, teléfono, pagina web, etc

5.FECHA DE PEDIDO

6.FORMA DE ENTREGA O PEDIDO

7.NOMBRE DEL VENDEDOR

8.FORMA DE PAGO

DESCRIPCIÓN DEL PRODUCTO: Cantidad, referencia, valor unitario, valor total, debo coincidir con la descripción del producto de la cotización.

10.FIRMAS: del cliente o comprador y del vendedor.

SALIDAS Y ENTRADAS A ALMACÉN

Son los documentos oficiales que identifican clara y detalladamente

las salidas y entradas de mercancía al almacén, y que sirven al almacenista como comprobante de que un articulo esta bajo su custodia y cuidado (entrada de almacén) o por el contrario ese articulo ya no es su responsabilidad (salida de almacén).

En resumen:

Salida del almacén es el informe que el almacén presenta a la contabilidad sobre los artículos despachados.

LA REMISIÓN

La Remisión es aquel documento que se utiliza para acreditar o dejar constancia de la entrega de un pedido y que para que tenga efecto y validez deberá ser sí o sí firmado por el receptor de la mercancía hecho que dará constancia que la mercancía ha sido recibida correctamente y de acuerdo a las condiciones convenidas.

De lo mencionado se desprende entonces que la Remisión se le encuentran dos objetivos diferentes, al comprador le servirá para comparar con el pedido que haya realizado, a efectos de constatar si se trata de la mercancía solicitada y para controlar posteriormente si la misma corresponde a lo que se factura.

Y para el vendedor, porque al recibir el duplicado la de remisión, oportunamente firmada por el comprador, tendrá una constancia no solamente de haber entregado el producto y así poder facturarla, sino que además que la misma fue aceptada conforme.

La remisión deberá expedirse como mínimo por duplicado y deberá contener la descripción de la mercancía o de elementos suministrados. Lo más frecuente es que la misma se extienda por triplicado, el original para el comprador, la copia para el vendedor y la tercera para quien transporta la mercadería a efectos que le sirva como constancia de la operación que se llevó a cabo en caso de haber reclamos de parte de algunas de las dos partes, comprador o vendedor.

Las notas de remisión no son incluidas en los libros de contabilidad dado que las mismas generalmente se emiten sin valores, principal diferencia que guardan con respecto a las facturas y que nos permitirá diferenciar entre una y otra. Es más bien una especie de documento interno de las empresas que cumple una función de verificación.

KARDEX

Originalmente el concepto de Kardex proviene del mismo nombre de una de las mayores firmas internacionales en materia de automatizado y almacenamiento, mantenimiento y clasificación de los productos.

La información, la valorización y el control de un gran número de existencias han constituido siempre un problema para las empresas. Para dar solución a este problema y conseguir una eficaz gestión del almacén es que se ha creado el kárdex , que es una tarjeta donde se registra, en base a la documentación correspondiente, el movimiento de las entradas y salidas de las mercancías que nos ayudará a obtener en forma inmediata su saldo físico, así como también su valor respectivo.

En estos tiempos tecnológicos el kárdex se ha computadorizado dejando de lado el aspecto manual y la tarjeta física, se ha creado ahora software especializado o se puede crear uno con el Excel,

En realidad es sencillo, pero su utilidad es enorme, informa con exactitud, en cualquier fecha, la cantidad y el valor de las existencias, sin importar el método de inventario que se este utilizando. (peps,upes o promedio).

{kind=link}

{kind=link}

{kind=link}